- Mehr als 25 Krankenkassen (darunter Techniker, Barmer, viele AOKs) haben den Zusatzbeitrag teils massiv erhöht.

- Dadurch haben Millionen Kunden eine 100€ – 300€ höhere Belastung, aber auch ein ein Sonderkündigungsrecht

- Ein Krankenkassen-Wechsel wird viel einfacher, denn die neue Krankenkasse muss der alten für euch kündigen

Konkretes Beispiel: 140€ und mehr lassen sich pro Jahr durch einen Wechsel sparen, falls man 3.000€ brutto pro Monat verdient.

Spätestens mit der ersten Lohnabrechnung im Januar werden einige Arbeitnehmer wieder erkennen, dass ihre Krankenkassenbeiträge gestiegen sind. Grund sind die erhöhten Zusatzbeiträge, die die gesetzlichen Krankenkassen erheben, um ihren Finanzbedarf zu decken – gut also, wer bei einer Krankenkasse ist, die wirtschaftlicher arbeitet als andere, denn diesen Zusatzbeitrag zahlen die Versicherten (Arbeitnehmer) zur Hälfte selbst. In diesem Beitrag möchte ich euch ein paar Tipps und Hintergrundinformationen an die Hand geben, warum man seine Krankenkasse wechseln sollte.

Krankenkasse vergleichen und Beiträge sparen

- Möglichkeit #1: Vergleichsportal Krankenkasseninfo.de

- Möglichkeit #2: Vergleichsportal VGK24.de *TIPP*

- 💰 über hundert Euro pro Jahr Ersparnis

- 🚑 Gesetzliche Krankenkassen kostenlos vergleichen

- 📰 Zusatzbeiträge, Bonusprogramme, Leistungen im Überblick

- ☝ komplett kostenlos und unverbindlich

Der allgemeine Beitragssatz der gesetzlichen Krankenversicherung liegt bei 14,6 Prozent des Bruttoeinkommens, allerdings gibt es je nach Krankenkasse noch ein Zusatzbeitrag obendrauf. Der durchschnittliche Zusatzbeitrag liegt 2021 bei 1,3%. Einige Kassen verlangen aber deutlich mehr, andere hingegen sind deutlich günstiger.

Wieso vergleichen?

Mit der Krankenkasse ist es oft wie beim Strom, Gas und der Kfz-Versicherung: Vergleichen, prüfen und ggf. wechseln ist Pflicht, wenn man hunderte Euro im Jahr sparen möchte. Über krankenkasseninfo.de (empfohlen von finanztip.de!) oder vgk24.de (sehr übersichtlicher Vergleich mit vielen Einzelheiten und Filtern) könnt ihr im Krankenkassen-Vergleichsrechner eure Berufsgruppe, Bundesland und Bruttoeinkommen angeben, um so die verschiedenen Krankenkassen im Rahmen ihrer Zusatzbeiträge, Bonusprogramme und Leistungskriterien zu vergleichen – und per „Informationen anfordern“ bekommt ihr dann eine Mail mit allen weiteren Informationen zur Krankenkasse und zu einem Wechsel. Völlig unverbindlich!

Jetzt vergleichen (Krankenkasseninfo.de)

Wie kann ich die Krankenkasse wechseln?

Seit dem 01. Januar 2021 ist der Wechsel zu einer anderen Krankenkasse extrem einfach, denn es entfällt einiges an Papierkram. Entscheidet ihr euch für eine günstigere Krankenkassen, genügt die Anmeldung bei eben dieser neuen Krankenkasse. Die neue Kasse übernimmt dann die Kündigung bei der alten Kasse. Zudem wird Mitgliedsbescheinigung direkt an euren Arbeitsgeber elektronisch übermittelt.

Der Wechsel der Krankenkasse ist möglich, wenn:

- Der Zusatzbeitrag erhöht worden ist ➡ Sonderkündigungsrecht

- ihr mindestens 12 Monate bei der Kasse versichert gewesen seid (bislang waren 18 Monate Mitgliedschaft Voraussetzung)

Sonderkündigungsrecht: Wann kann ich die Krankenkasse wechseln?

Sofern eure Krankenkasse zu den Kassen gehört, die den Zusatzbeitrag erhöht haben, habt ihr also ein Sonderkündigungsrecht. Sucht euch einfach bis Ende Januar eine neue günstigere Kasse, die dann die Kündigung für euch übernimmt. Die Kündigung muss dabei spätestens bis Ende Januar (31.01.2021) eingegangen sein (spätestens bis zum Ablauf des Monats, in dem die Krankenkasse einen Zusatzbeitrag zum ersten Mal erhebt oder ihn erhöht).

Die Kündigungsfrist beträgt zwei volle Monate zum Monatsende. Klartext: Wer bis 31.1. kündigt, kann frühestens zum 1. April in die neue Kasse wechseln. Dort seid ihr dann 12 Monate gebunden (außer ihr entscheidet euch für eine Wahltarif, die haben wieder eigene Mindestlaufzeiten).

Ein Risiko habt ihr dadurch keines – die neue Krankenkasse muss euch annehmen und selbst wenn irgendwas schieflaufen sollte, wird die Kündigung automatisch unwirksam und ihr bleibt aufgrund der deutschen Krankenversicherungspflicht in der alten Kasse weiter versichert. Zudem sind 95% der Leistungen aller Kassen gleich, so will es der Gesetzgeber.

Solltet ihr euch nicht mehr auf das Sonderkündigungsrecht berufen können, könnt ihr eure Krankenkasse per normalem Kündigungsrecht jederzeit wechseln – die Fristen hierzu fragt ihr am besten bei eurer Krankenkasse an, meistens liegt sie aber bei zwei Monaten zum Monatsende.

Informationen zum Zusatzbeitrag

Mit dem Jahreswechsel 2020/21 erhöhen wieder einige Krankenkassen ihren Zusatzbeitrag. Bei gesetzlich Versicherten ist ein Krankenkassenbeitrag von 14,6% des monatlichen Bruttoeinkommens festgeschrieben, darüber hinaus können Krankenkassen aber Zusatzbeiträge erheben.

Der durchschnittliche Zusatzbeitrag 2020 liegt bei 1,3% (0,2% mehr als im Vorjahr), d.h. der durchschnittliche Beitragssatz der Krankenkassen liegt dieses Jahr bei 15,9%. Seit 2019 werden aber nicht nur die 14,6% sondern auch der Zusatzbeitrag zur Hälfte jeweils vom Versicherten und Versicherer getragen. Das bedeutet konkret:

- 7,85% des monatlichen Bruttolohns zahlt der Arbeitgeber an die Krankenkassen

- 7,85% des monatlichen Bruttolohns zahlt der Arbeitnehmer an die Krankenkassen

Trotz dieser Änderung bleibt es für Arbeitnehmer natürlich weiterhin sinnvoll, sich nach einer Krankenkasse umzuschauen, die einen möglichst geringen Zusatzbeitrag erhebt (z.B. weil sie gut wirtschaftet, weniger Filialen hat und mehr auf Online setzt, viele junge Versicherte hat usw.). Natürlich ist der Zusatzbeitrag nicht das einzige Kriterium, eine Krankenkasse zu wechseln – die Leistung steht im Vordergrund. Daher solltet ihr die Gunst der Stunde nutzen und eure Krankenkasse mit den anderen gesetzlichen Krankenkassen vergleichen – wohlgemerkt sind aber 95% der Leistungen aller gesetzlichen Krankenkassen gleich.

Wie hoch ist meine Ersparnis?

Der Rechenweg ist ganz einfach: Um eure persönliche Ersparnis schnell darstellen zu können, benötigt man lediglich die Ersparnis pro Zehntel Beitragssatz.

Beispiel

- Annahme: 3.000€ Bruttoeinkommen

- ein Zehntel davon sind 3€ (Achtung: Hier steckt der Arbeitgeberanteil mit drin)

- somit liegt die Ersparnis für den Arbeitnehmer bei 1,50€ pro Zehntel Beitragssatz

- bei einem Selbständigen, der freiwillig gesetzlich versichert ist und bei dem kein Arbeitgeber die Hälfte der Kosten übernimmt, liegt die Ersparnis daher bei 3€ pro Zehntel Beitragssatz

- Jetzt benötigt man lediglich die Differenz der Beitragssätze zweier Kassen:

- angenommen die aktuelle GKV ist die Techniker mit einem Zusatzbeitrag von 1,2%

- angenommen, wir wollen zur hkk wechseln mit einem Zusatzbeitrag 0,39%

- => Differenz von 0,81%

- ✅ Ersparnis Arbeitnehmer: 8,1 Zehntel multipliziert mit 1,50€ sind 12,15€ pro Monat = 145,80€ Ersparnis pro Jahr

- ✅ Ersparnis Selbständiger: 8,1 Zehntel multipliziert mit 3,00€ sind 24,30€ pro Monat = 291,60€ Ersparnis pro Jahr

Jetzt vergleichen (Krankenkasseninfo.de)

Welche Krankenkassen sind die günstigsten?

Die günstigste Krankenkasse 2021 erhebt einen Zusatzbeitrag von 0,35% und liegt daher bei 14,95% Beitragssatz. Es handelt sich dabei um die BKK Euregio, die in NRW und Hamburg verfügbar ist. Aber auch die hkk Krankenkasse liegt bei nur 14,99% Gesamtbeitrag und ist bundesweit verfügbar.

Besonders erwähnenswert ist die hkk, eine Krankenkasse aus Norddeutschland, die aber mit 0,39% Zusatzbeitrag 2021 die günstigste bundesweit geöffnete Krankenkasse ist. Trotz des günstigsten Preises ist sie leistungstechnisch immerhin im Mittelfeld unterwegs, so Finanztip:

Insgesamt bietet die hkk solide Leistungen. So zahlt sie etwa auch vor dem 35. Lebensjahr alle zwei Jahre die Untersuchung zur Hautkrebsfrüherkennung und übernimmt bei Reise- und Grippeschutzimpfungen 80 Prozent der Kosten. Die Kasse erstattet außerdem bis zu 200 Euro zusätzlich je Versichertem für eine künstliche Befruchtung und übernimmt zu großen Teilen die Kosten für weitere Schwangerschaftsuntersuchungen. Dennoch landete sie in den Bereichen Serviceangebot, Familie und Vorsorge in der weniger starken Hälfte der von uns untersuchten Kassen. Stärker schnitt die hkk im Bereich alternative Medizin ab. Sie erstattet homöopathische Behandlungen, alternative Medikamente und 120 Euro im Jahr für Osteopathie.

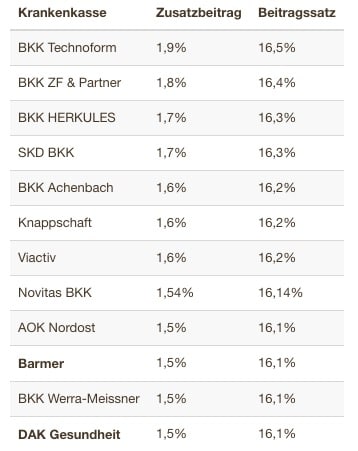

Welche Krankenkassen sind die teuersten?

Deutlich über Bundesdurchschnitt liegen leider auch eine die größten Krankenkassen Deutschlands, die DAK und die Barmer:

Welchen Zusatzbeitrag nehmen die größten Krankenkassen?

Sollte ich meine Krankenkasse wechseln?

Ich empfehle definitiv jedem, zumindest den Vergleich mit der aktuellen Krankenkasse und der möglichen Beitragsersparnis durchzuführen. Dies ist kostenlos und völlig unverbindlich – auch wenn ihr weitere Informationen per Mail anfordert. Per E-Mail bekommt ihr dann (immer noch unverbindlich) ein Antragsformular für die neue Krankenkasse und weiterführende Informationen und könnt euch alles nochmal durch den Kopf gehen lassen.

Entscheiden müsst letztendlich ihr, ob euch der Preis (die Ersparnis) wichtiger ist oder die Leistungen der Krankenkassen. Die Leistungen sind allerdings größtenteils gesetzlich vorgegeben und daher bei allen Krankenkassen zu 95% gleich – die einzelnen Kassen entscheiden sich daher nur durch Bonusprogramme oder spezielle Leistungen, auf die der ein oder andere Wert legt.

Jetzt vergleichen (Krankenkasseninfo.de)